Aktualności

Faktura ustrukturyzowana

Do niedawna miałem do czynienia z fakturą VAT, pro forma, zaliczkową, wewnątrzwspólnotową. Tymczasem najwyższa pora poznać fakturę ustrukturyzowaną.

W ustawie z dnia 29 października 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. poz. 2076), wprowadzono istotną zmianę do ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2021 r. poz. 685 ze zm.). Podjęto decyzje o utworzeniu Krajowego Systemu e-Faktur. W skrócie tę instytucję nazywamy KSeF. Wspomniana zmiana wprowadza możliwość wystawiania faktur ustrukturyzowanych, czyli dopuszcza nową formę dokumentowania transakcji. Obecnie w obrocie gospodarczym stosowane są faktury papierowe oraz elektroniczne.

Od 1 stycznia 2022 r. wystawianie faktur ustrukturyzowanych w ramach KSeF jest dozwolone, ale ma charakter nieobowiązkowy.

Sytuacja zmieni się w II kwartale 2023 r. kiedy planowane jest wprowadzenie obowiązku korzystania z KSeF.

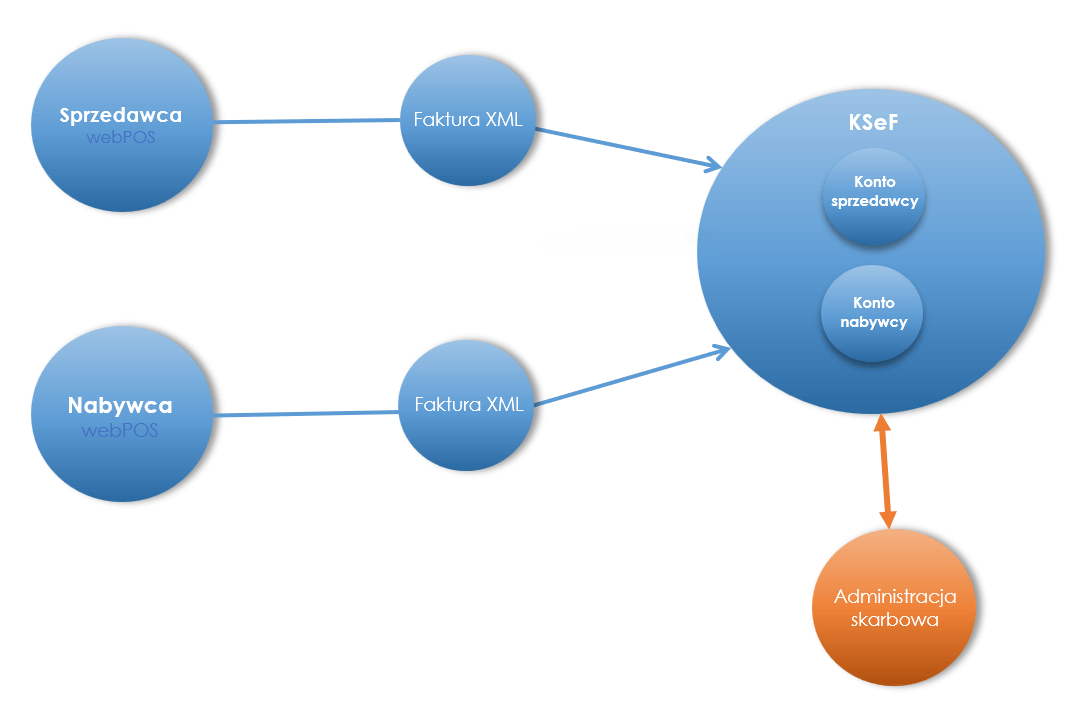

Faktura ustrukturyzowana jest dokumentem wystawionym przez program komputerowy np. webPOS, przy połączeniu z KSeF, który przydziela numer identyfikujący tę fakturę.

Faktura ustrukturyzowana jest wystawiana przez sprzedawcę przy użyciu KSeF i otrzymywana przez nabywcę także przy użyciu KSeF.

Program webPOS został wyposażony w moduł interfejsowy do KSeF. Dzięki niemu po wystawieniu faktury klientowi jest ona automatycznie wysłana do KSeF, gdzie jest rejestrowana. KSeF zwraca do webPOS Urzędowe Poświadczenie Odbioru. Od tego momentu dokument ma przypisany niepowtarzalny identyfikator i możliwe jest wydanie faktury nabywcy.